El título de esta entrada me lo sugiere la selección de artículos que ha realizado, el pasado 19 de junio, el experimentado columnista John Müller. Empezamos con la sensación de derrota que se destila del acuerdo entre Irán y EE. UU. Los catorce puntos del MOU dan la impresión de que Teherán obtiene beneficios, entre ellos el levantamiento de sanciones y posibles inversiones valoradas en alrededor de 300.000 millones de dólares.

El historiador Niall Ferguson asegura que es demasiado pronto para considerar lo que parece una aparente rendición del gobierno de Trump. Acuerdos históricos semejantes en el pasado obtuvieron resultados pacificadores más allá de un alto el fuego.

Según el analista estadounidense Richard Haass, el memorando firmado entre Estados Unidos e Irán supone una derrota estratégica para Washington. A su juicio, el principal beneficiado es el régimen iraní, mientras que Israel y los países árabes del Golfo salen perjudicados al tener que convivir con un Irán reforzado. Haass considera además que la guerra fue un error desde su inicio y que el acuerdo alcanzado no constituye una victoria diplomática, sino una fórmula para limitar los daños de una intervención fallida.

Una opinión semejante tiene Cristina López Schlichting en su artículo Historia de una guerra imbécil. Su razonamiento principal es que el régimen teócratico iraní es capaz de sobrevivir al permitirse alternar una doble moral una para occidente y otra para los habitantes de Irán.

Un segundo tema que se plantea es el de la soberanía real de la IA. El artículo de Anton Leicht, parte de la clausura de Fable 5 -considerado el modelo de IA más avanzado hasta la fecha- para advertir de que el resto del mundo podría verse excluido de la IA de vanguardia como consecuencia de la política interna estadounidense. En palabras del autor: la lección de Fable es esta: el despegue de la IA estadounidense, desde la tecnología hasta las políticas públicas y la política en sentido general, avanza a tal velocidad que deja atrás al resto del mundo. Leicht sostiene que no conviene reaccionar de forma exagerada ante la incipiente política estadounidense en este ámbito y que todavía existen mecanismos para equilibrar esta dinámica. Los países pueden ganar influencia, mejorar la adopción de estas tecnologías, asegurar acuerdos de acceso e integrar el ecosistema estadounidense en relaciones de interdependencia mutua. Sin embargo, advierte de que esta estrategia no funcionará en todos los escenarios. En el peor de los casos, afirma, “o se posee un sistema de vanguardia o se está a merced de quienes lo construyen, poseen y controlan”. Desde esta perspectiva, cualquier país razonable concluiría que necesita desarrollar su propia IA de vanguardia, por elevado que sea el coste. En definitiva, la cuestión ya no es si conviene competir, sino cómo hacerlo ante cualquiera de los escenarios que puedan derivarse de esta nueva carrera tecnológica. Si tienen alguna duda sobre el tema lean Magnifica Humanitas del Papa León XIV.

En tercer lugar, resulta también sorprendente la salida a bolsa de SpaceX siendo capaz de superar a Amazon. Müller selecciona dos interesantes artículos. Paul Krugman considera que la valoración bursátil de SpaceX es excesiva y responde más a las expectativas generadas por Elon Musk que a los resultados económicos reales de la empresa. Aunque reconoce el valor de Starlink -un servicio de internet satelital de alta velocidad-, cree que las previsiones implícitas en su cotización son difíciles de justificar y advierte de que los mayores beneficios recaerán en quienes vendan sus acciones antes de que se enfríe el entusiasmo del mercado. Krugman compara el auge actual por SpaceX con anteriores episodios especulativos, como el auge de las criptomonedas. Según él, las valoraciones se sostienen mientras exista una narrativa capaz de atraer nuevos inversores, más que por los resultados económicos reales. En definitiva, para Krugman, SpaceX es hoy una empresa sostenida en gran medida por el “hype” o la narrativa de futuro, y los principales beneficiarios serán quienes sepan abandonar la fiesta antes de que termine.

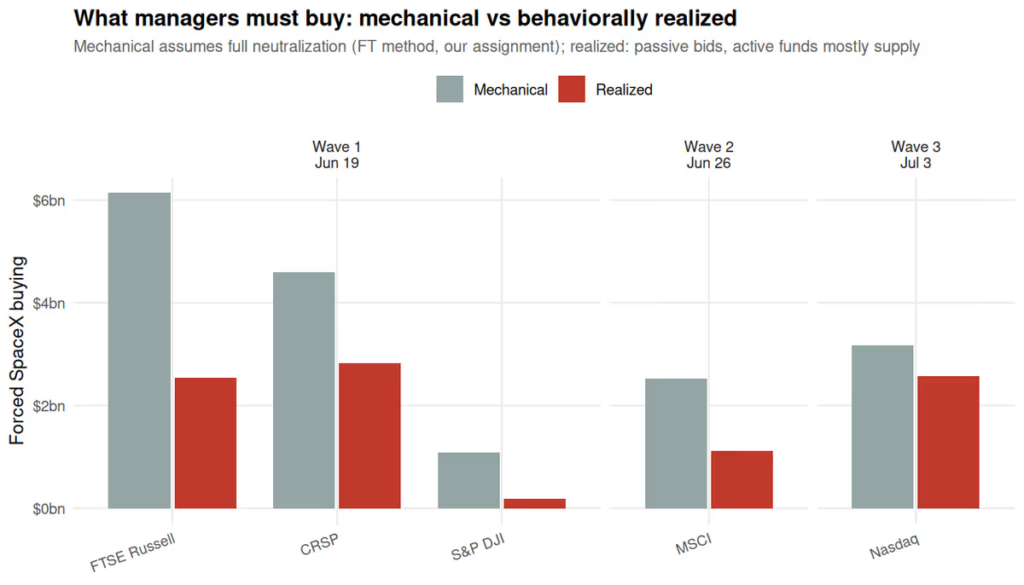

En cambio Pouya Behmaran ofrece otra variante del tema muy interesante. La salida a bolsa de SpaceX constituye un experimento financiero singular: miles de fondos de inversión estarán obligados a comprar acciones de la empresa simplemente porque entrará a formar parte de los principales índices bursátiles. El factor decisivo es que solo una pequeña parte de las acciones de SpaceX estará disponible para negociar en el mercado. Esa escasez de acciones (“float”) amplifica el efecto sobre cualquier incremento de la demanda. La salida a bolsa de SpaceX podría desencadenar una fuerte demanda automática de acciones por parte de los fondos indexados, estimada en unos 9.000 millones de dólares. Debido a la escasez de títulos disponibles, esta presión compradora podría impulsar notablemente la cotización en las primeras semanas. No obstante, el autor advierte de que buena parte de esa revalorización sería temporal y destaca cómo los grandes índices bursátiles han adquirido un enorme poder para influir en los mercados y en el valor de las empresas.

O sea que tal y como dice John Müller, un acuerdo con Irán que parece una derrota. Una IA cuyo valor real sigue siendo una incógnita. Una empresa valorada por encima de Amazon gracias tanto a los índices como a los beneficios. Una prohibición de redes sociales que no logra sus objetivos- en otra ocasión analizaremos esta cuestión-. Temas distintos, pero una misma sensación de fondo: que los marcos con los que interpretamos la realidad se están quedando cortos para explicar lo que está ocurriendo.

Deja una respuesta